10月猪价涨后震荡下滑

11月或跌幅收窄

一、本月市场回顾:10月生猪价格呈现涨后震荡下滑趋势

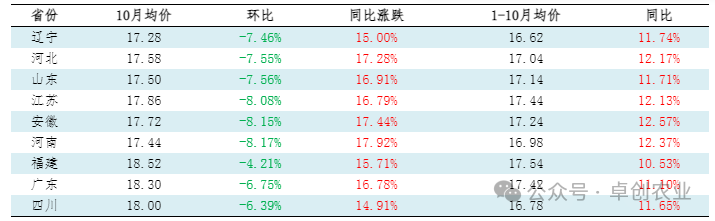

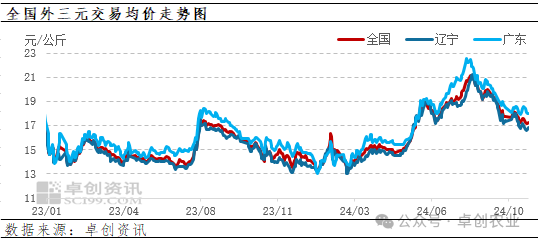

本月国内生猪价格整体呈涨后震荡下行趋势,月均价环比下跌。据卓创资讯监测,本月全国外三元交易均价17.66元/公斤,环比跌幅6.95%,同比涨幅16.80%。1-10月份全国外三元交易均价16.88元/公斤,同比涨幅11.94%。本月生猪期货主力合约2501震荡下跌,31日收盘价15175元/吨,基差2085元/吨。本月生猪价格整体呈现涨后震荡下行趋势。国庆节期间价格处于相对低位,二次育肥热度渐起,支撑生猪价格上行;节后进入中旬,伴随着猪价的上涨,二次育肥补栏成本提升,热度由此下滑。而后养殖端按照计划正常出栏,但需求端接货力度有限,市场处于供过于求态势,猪价止涨转弱;进入下旬,猪价并未有明显好转,因此部分企业压栏心态减弱,出栏节奏加快,猪源陆续出栏;而需求端亦无明显支撑,白条走货乏力依旧,下旬猪价延续弱势,仅月末当天部分养殖端缩量,支撑猪价反弹,但由于下游接货积极性一般,涨幅极为有限。

表 本月生猪价格评估表

单位:元/公斤

备注:此数据涉及22个重点省份,根据前一年统计局公布的各省生猪出栏量占全国总出栏量的比重加权平均,得出均价。此数据为国家法定工作日更新,样本权重修正时间为国家统计局出栏量公布时间后的一个工作周。

二、驱动因素分析:供应端增量,需求量增幅有限

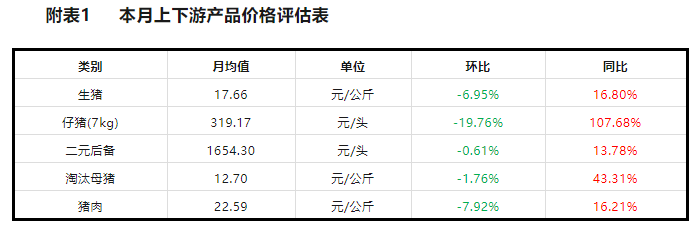

10月份国内生猪交易均重先跌后涨。据卓创资讯统计,2024年10月份全国生猪交易均重为125.32公斤,环比涨0.05%,同比上涨1.50%。1-10月交易均重均值为124.13公斤,同比上涨1.34%。月内生猪价格呈涨后震荡下滑走势,基于对11-12月养殖端增量而产生对猪价的看涨预期,养殖端减重意愿偏强;但市场需求跟进乏力,终端消化有限,减重情况不及预期,生猪交易均重呈现连续微跌走势。下旬因部分看涨月末而压栏的猪源陆续出栏,生猪交易均重小涨。10月最后一周,全国交易均重涨至125.30公斤,较9月末下滑0.13公斤,跌幅0.10%。

10月份全国重点屠宰企业开工率环比上涨。本月重点企业平均开工率30.56%,环比上涨1.24个百分点,同比上涨0.45个百分点。1-10月份平均开工率29.42%,同比下跌1.58个百分点。进入10月份,伴随着养殖盈利的下降,养殖端出栏积极性提升,叠加前期部分压栏增重的生猪陆续进入出栏阶段,10月份生猪出栏增加。需求方面,随着气温下降,终端猪肉需求量增加,下游备货积极性提升,屠宰企业订单增多,共同支撑开工率上涨。10月31日全国屠宰企业平均开工率31.66%,较9月末上涨1.24个百分点。

三、未来市场展望:11月均价或环比下降

11月行情预测:11月份生猪价格或呈现先涨后跌再涨的走势,趋势为小幅下滑,月均值或为17.28元/公斤,环比下降。11月份生猪市场供应量增加幅度或较小,生猪行情下滑幅度或收窄。具体来看,月初养殖单位或缩量提涨;且中原区域十月初一祭祀对生猪风向标区域有短时需求提振作用,月初猪价上涨概率较大。生猪出栏量略有恢复后价格或微跌。而随之而来的立冬节气对北方猪肉需求有提振作用,生猪屠宰量或短时增加,猪价或再度小幅上涨。此后供应或陆续增加,猪价有小幅下滑态势。而到下旬时,两广区域“秋风起、食腊味”的传统饮食习惯或得以体现,四川家庭式腌腊已进入零星备货状态,对行情有小幅提振作用,猪价或小涨。

2024年12月-2025年1月行情预测:12月份生猪产能释放,供应充沛,且部分企业为完成年终计划,12月份出栏量或较大,且大体重生猪有集中出栏可能;而生猪屠宰量或增至除春节备货外的年内最高水平,供需或双增。但从今年数据来看,屠宰量整体低于去年同期水平,12月份生猪需求量增幅或小于供应增幅,且中旬大猪或踩踏式出栏,对行情有拉低作用,行情或下降;下旬供应或减少,价格有反弹空间。而2025年1月份除春节备货因素外,利多因素有限,猪价或先降后平稳,整体均值仍降。根据卓创资讯预测,2024年12月份生猪出栏月均价16.43元/公斤,2025年1月份16.08元/公斤。

来源:卓创农业

发布时间:2024年11月01日

本文内容来源于已标注的公开渠道,仅作信息分享不构成任何投资建议,用户应自行判断并承担风险,若涉及版权问题请及时联系我司处理。