全国生猪供应未减,猪价面临压力,大体重生猪有出栏的可能

其价格可能先跌后小涨,之后再小幅度下降

1. 本周(20241115-1121)市场回顾:生猪市场价格先跌后涨,周均价环比下跌

本周国内生猪价格呈先跌后涨趋势,周均价环比下跌。周内外三元交易均价16.17元/公斤,环比下跌2.30%。最高价为21日的16.40元/公斤,最低价为18日的15.99元/公斤。本周期货主力合约2501震荡上涨,21日收盘价15505元/吨,基差895元/吨。

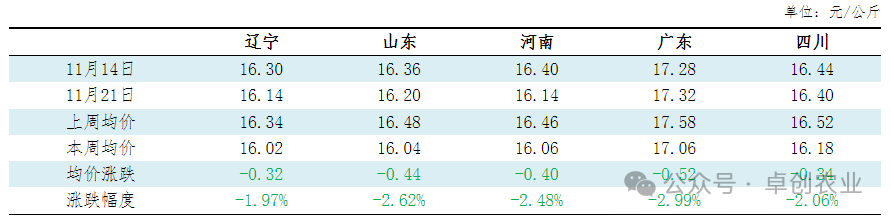

表1 重点市场生猪价格统计表

单位:元/公斤

备注:此数据涉及22个重点省份,根据前一年统计局公布的各省生猪出栏量占全国总出栏量的比重加权平均,得出均价。此数据为国家法定工作日更新,样本权重修正时间为国家统计局出栏量公布时间后的一个工作周。

2. 驱动因素分析:养殖端出栏供应不减,价格承压下行

本周全国生猪交易均重环比上涨。卓创资讯监测全国生猪平均交易体重125.97公斤,环比涨0.30%。周内交易均重小幅上涨。一方面养殖端出栏积极性提升,前期压栏的大猪出栏增加,生猪出栏均重上涨。另一方面,随着南方部分地区腌腊开启,屠企对大体重生猪加大采购,生猪收购均重略有提升。部分地区仍存在均重小幅下滑趋势,但因大猪消费旺季即将开启,低价出栏积极性降低,导致交易均重上涨。

本周国内生猪重点屠宰企业开工率环比上涨,周内平均开工率32.06%,环比上涨0.64个百分点。本周屠宰企业开工率环比上涨。养殖端出栏积极性较高,生猪供应充沛,屠宰企业采购难度不大,且气温下降后,下游备货积极性提升,屠宰企业订单增加,支撑开工率上涨。卓创资讯监测11月21日全国屠宰企业日度平均开工率为32.80%,同比下跌1.29个百分点。未来一周气温继续下降,终端需求仍有提升空间,预计下周开工率或上涨。

3. 相关产品

国内仔猪价格止涨回落,7公斤外三元仔猪出栏均价425.97元/头,环比下跌0.68%。15公斤外三元仔猪出栏均价555.64元/头,环比下调1.10%。近期仔猪均价止涨回落。供应来看,仔猪价格涨至偏高水平,部分养殖端外售仔猪意愿增加,仔猪市场供应尚可;需求来看,部分育肥养殖企业对高价仔猪略有抵触,补栏意愿降低,仔猪市场成交量下滑。综合来看,仔猪市场需求下滑,带动周内仔猪价格止涨回落。截至上周五,广东仔猪价格最高,7公斤仔猪出栏均价485.00元/头;黑龙江、吉林、辽宁价格最低,7公斤仔猪出栏价355.00元/头。考虑近期补栏意愿较弱,卓创资讯预计下周7公斤仔猪价格或偏弱调整。

本周卓创资讯监测北方重点市场白条猪肉均价20.70元/公斤,环比下跌2.73%,较上周跌幅扩大0.84个百分点。南方重点市场白条猪肉均价21.81元/公斤,环比下跌3.17%,较上周跌幅扩大0.64个百分点。本周南北方白条猪肉价格呈先跌后涨的走势。前半周,上游养殖端出栏积极性尚可,屠宰猪源供应充裕,且此时生猪价格走弱,原料端成本下降;叠加需求无明显好转,猪肉价格下跌。后半周,腌腊活动零星开启,终端需求增量,叠加供应收紧、成本增加,支撑猪肉价格上涨;但考虑气温偏高,需求增幅有限,且部分下游经销商仍有压价控量的拿货心态,彼时猪肉价格涨幅较为有限。

本周全国主产区肉鸡收购均价3.78元/斤,环比涨幅0.53%。周内鸡源偏紧,下游加价收购,毛鸡价格稳中小幅走高。

4. 下周市场展望:需求略有好转,猪价或小涨

预计未来一周全国行情或呈先小降后上涨走势,价格运行区间或在16.26-16.50元/公斤。

供应方面:市场走货目前养殖集团加速出栏,月末生猪供应或先多后少。而散户标猪出栏积极性较前期减弱,部分养殖户或压栏等价,对行情有支撑作用。

需求方面:目前需求陆续恢复,气温下降,对终端走货有利多支撑作用。且月末部分区域或陆续开始零星家庭腌腊,生猪需求或提升。

预测观点:综合来看,未来一周生猪周均价或环比上涨,参考16.38元/公斤。

未来第二周的前半段或处于月末月初出栏量较少的阶段,价格有上涨空间。而随着需求陆续恢复,价格或下降。未来第三周市场或进入供需博弈态势,大体重生猪有出栏可能,而需求亦提升,价格或跌后小涨,而后小降,频繁震荡调整。

消息来源:卓创农业

发布时间:2024年11月22日

本文内容来源于已标注的公开渠道,仅作信息分享不构成任何投资建议,用户应自行判断并承担风险,若涉及版权问题请及时联系我司处理。