进口牛肉价格高位回落

中长期仍有上行空间

【导语】5月进口牛肉价格结束上涨首次回落。据卓创资讯监测,截至5月21日,巴西精品八件套环比下降0.66%。本轮价格回调是冻品库存高企、消费淡季、下游高价抵触等多重因素共振,但支撑进口牛肉价格的底层逻辑并未改变——配额红利消退、海外供给收紧、国内产能去化。卓创资讯预计,短期价格再跌有限,中长期配额耗尽和成本抬升,价格重心有望再度上移。

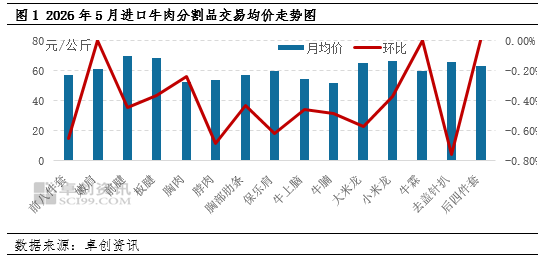

1. 进口牛肉价格年内首次回落

据卓创资讯数据监测,进口牛肉价格自5月上旬起出现明显的回调迹象。此前,受进口配额政策落地引发的集中抢占配额驱动以及运费成本抬升,进口牛肉价格一路走高。截至5月22日,进口牛肉主力产品“牛前八件套”市场交易均价为56.88元/公斤,环比下滑0.66%。回调核心逻辑在于:前期配额抢运导致库存持续累积,而终端对高价接受度下降,叠加5月高温天气抑制牛肉消费,多重利空共振致使价格承压。

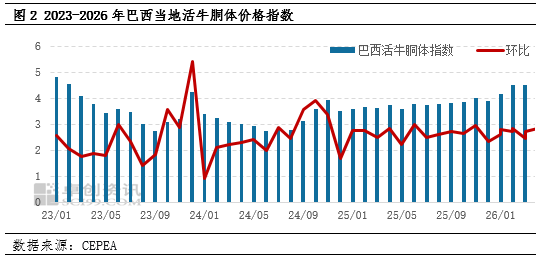

2.巴西活牛价格季节性回调,前期集中到港冲击国内市场

巴西作为我国进口来源第一大国,其价格、基本面情况亦影响国内进口牛肉价格波动及进口成本。图2来看,据CEPEA数据公布,巴西活牛胴体价格指数期出现阶段性回调,亦是本轮进口牛肉价格回落的源头驱动之一。回调原因有二:一是巴西季节性集中出栏,以及配额消耗速度不及行业预期,进口商积极性出货情绪增加;二是中国进口商对后续采购持观望态度,采购量减少观望居多,导致巴西活牛的需求端承压。

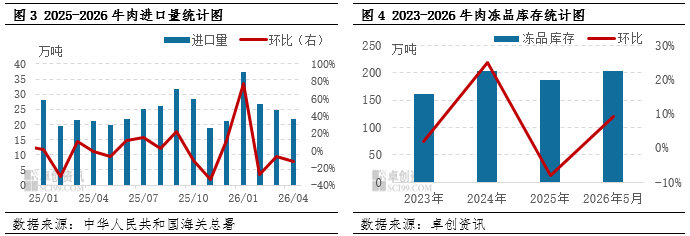

从到港节奏来看,巴西等主要出口国前期抢运的牛肉于5月形成集中到港高峰,阶段性供给压力显著释放。据海关总署统计,2026年1—4月我国累计进口牛肉110.67万吨,同比增加22.45%,创历史同期最高纪录。其中,巴西一国前4个月对华出口即达61.29万吨,同比增幅高达53.60%,占同期我国进口总量的55.40%。进口商在配额额度逐步消化的节奏下,加速执行前期合同,大量货源集中于5月到港,短期内冻品市场呈现明显的供应过剩格局,港口冷库库容率逐步攀升,部分区域出现胀库压力。

与此同时,美国牛肉输华政策出现阶段性松动,进一步扰动市场预期。伴随中美贸易对话推进,5月中旬海关总署新增77家美国牛肉企业输华准入资格,累计恢复有效输华状态的美国工厂达408家。尽管美国对华牛肉出口此前受多重因素抑制,但准入范围的扩大显著强化了部分市场主体对未来供给增量释放的预期,短期内对进口牛肉市场情绪形成边际压制。

从库存端看,进口冻品累库压力已处于历史同期偏高水平。据卓创资讯样本监测,截至5月中下旬,全国重点样本库存量较2025年增加约9.28%。这一方面反映了一季度集中到港的滞后消化压力,另一方面也表明终端需求承接能力相对有限。若后续消费淡季延续,去库节奏将面临进一步放缓的风险,预计9月份配额逐步消耗完毕,市场或会迎来去库存阶段。

3.淡季需求承接有限,替代品价格压制

需求端来看,5月为肉类消费传统淡季,终端走货速度放缓,进口商出货节奏一般。下游加工企业对高价冻品的接受度下降,采购趋于谨慎,部分企业以消化库存为主,新增订单减少。在此背景下,进口贸易商为回笼资金降价出货,进一步加速了价格的短期调整。此外,猪肉价格低位运行、白条鸡价格亦维持低位,加速了餐饮和家庭消费中平价蛋白对牛肉的替代效应,在一定程度上抑制了冻品的整体需求,也压制了进口牛肉的涨价空间。

综合来看,2026年5月底至6月中下旬,进口牛肉市场或延续震荡调整,价格有望在56-59元/公斤区间运行,继续大跌概率较低。随着三四季度巴西、澳大利亚等国对华免税配额陆续触及红线,下半年进口牛肉市场将进入“配额见底、成本跃升”的新阶段。配额外55.00%高额关税将实质性抬高到岸成本,叠加国内产能收紧、能繁母牛去化效应持续释放,进口端“量减价增”格局基本确立,价格中枢有望温和上移。

消息来源:卓创资讯

发布时间:2026年5月25日

本文内容来源于已标注的公开渠道,仅作信息分享不构成任何投资建议,用户应自行判断并承担风险,若涉及版权问题请及时联系我司处理。