我国畜禽种业创新发展现状、存在问题与挑战剖析

摘要:我国畜禽种业是国家战略性基础产业,对保障农产品有效供给和生物安全具有重要作用。当前我国畜禽种业发展呈现三大特征:一是资源保护体系不断完善,2024年全国种畜禽场达8726个,国家级畜禽遗传资源品种总数1090个,其中国家级保护品种159个,实现活体保护全覆盖;二是育种技术取得重要突破,自主培育出华西牛及多个白羽肉鸡新品种,建成11个专业遗传评估中心,基因编辑等现代育种技术广泛应用;三是企业结构持续优化,30家头部阵型企业资产占比超90%,市场集中度显著提高。然而,产业仍面临多重挑战:技术上,65%的奶牛冻精依赖进口,高端育种设备与试剂国产化率低;体系上,企业研发投入不足,产学研利益联结机制不健全;安全上,非洲猪瘟等疫病对种源保护带来冲击,引种隐含生物风险。为实现高质量发展,构建自主可控、安全高效的现代种业体系,建议重点推进3个方面工作:首先,深化科企联合攻关,突破种源关键核心技术;其次,创新种业金融服务,设立专项发展基金和信贷产品;最后,强化监管与生物安全防控,建立疫病监测预警和风险防控机制。

Part.1

1.我国畜禽种业发展现状

1.1 种质资源保护体系建设成效

近年来,我国畜禽种业成绩斐然,育种创新能力持续攀升,种业企业茁壮成长,产业根基愈发稳固。据国家畜禽遗传资源委员会办公室主任时建忠在第二届北京畜禽种业峰会上披露,我国畜禽遗传资源约占全球总量的1/10。农业农村部种业管理司及全国畜牧总站数据显示,2024年全国种畜禽场数量为8726个,其中,种猪场4339个,存栏种猪4159.2万头;种牛场682个,存栏种牛213.3万头;种羊场963个,存栏种羊311.5万只;种禽场2377个,祖代及以上种禽存栏中种蛋鸡3768.0万只,种肉鸡12802.9万只;种鸭场329个,存栏种鸭1637.5万只;种鹅场128个,存栏种鹅148.8万只;种马场48个,存栏种马1.6万匹;种兔场64个,存栏种兔221.2万只;其他种畜禽(种蜂)场253个。此外,全国种畜站共678个,其中,种公牛站52个,种公牛存栏5631头,2024年生产精液4074.2万份;种公羊站4个,存栏种公羊200只,当年生产精液6.6万份;种公猪站622个,存栏种公猪16.0万头,当年生产精液5470.0万份。根据国家畜禽遗传资源委员会公布的《国家畜禽遗传资源品种名录(2024年版)》,目前我国畜禽品种总计1090个,其中地方品种622个,培育品种306个,引入品种162个,所占比重分别为57.0%、28.1%和14.9%。国家畜禽遗传资源委员会还首次发布《国家蜂遗传资源品种名录》(2024年版),包括中蜂、西蜂以及熊蜂、切叶蜂等,共收录39个蜂品种资源;同时首次发布《国家蚕遗传资源品种名录》(2024年版),包括家蚕和柞蚕2个属共307个品种。

根据中华人民共和国农业农村部2023年12月发布的第720号公告,自2021年以来,农业农村部分3批确定了227个国家级畜禽遗传资源保护单位,涵盖191个保种场、25个保护区和11个基因库,涉及159个国家级畜禽遗传资源保护品种以及人工养殖的家蚕、柞蚕,并逐一明确了每个品种的保护主体。至此,依托上述227个保护单位,国家畜禽遗传资源保护体系已实现对159个国家级品种的活体保护全覆盖。截至2024年10月,我国已审核确定63个国家级保种场(保护区), 采集保存遗传材料37万份,实现了42个国家级猪保护品种活体保护与遗传材料长期保存的全覆盖。

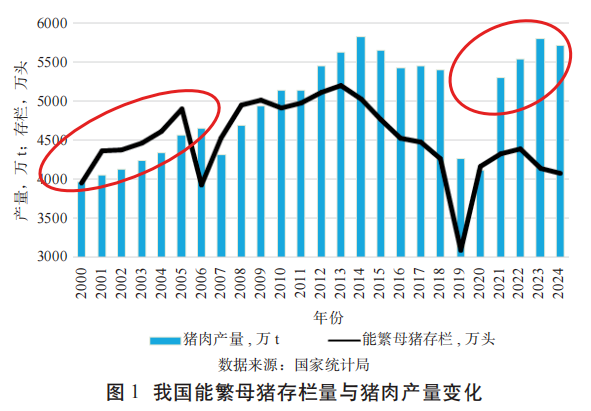

种业技术的革新显著提高了产业效率。以2000年为例,全国能繁母猪存栏3954万头,猪肉产量3966万t,折合每万头母猪年产猪肉约1万t,成为后续效率对比的基准线。2001—2005年,每万头能繁母猪每年产出的猪肉量低于1万t(图1),自2006年起(2020年受非洲猪瘟影响除外),该指标持续高于1万t,且在非洲猪瘟疫情结束后的2021—2024 年上升趋势更为显著。以2024年为例,4078万头能繁母猪产出了5706万t猪肉,平均每万头能繁母猪产出猪肉量高达1.4万t。尽管单纯通过能繁母猪存栏量与猪肉产量的对比,无法精准测算出能繁母猪效率的提升幅度,但从整体变化趋势足以清晰看出,能繁母猪的生产效率实现了显著提升。这一提升背后,是育种技术优化、养殖管理精细化等多方面因素共同作用的结果,侧面反映出我国畜禽种业的发展成效。

尽管我国畜禽种业发展势头良好,但与国际先进水平相比,仍存在不小差距,产业发展面临多重挑战。在核心种源供应方面,部分关键品种对外依存度居高不下,根据《中国奶业统计资料2024》,国外奶牛种公牛冻精产品在我国冻精产品市场占比达到65%,这种现状严重制约了我国畜禽种业的自主可控发展。在育种体系建设方面,当前育种机制尚不完善,自主创新能力亟待加强。此外,育种基础工作薄弱,生产性能测定存在规模小、测定性状有限、自动化与智能化程度低等问题。从产业主体培育方面看,由于我国畜禽种业企业整体实力偏弱,其尚未建立起成熟完善的市场化联合育种体系,在基础研究领域,由于育种周期漫长、资金投入巨大,企业难以独立承担育种主体责任;在应用研究层面,产学研用协同机制运行不畅,科研成果转化效率低下,新品种推广进程缓慢,阻碍了产业的高质量发展。

1.2 畜禽育种技术应用实践与自主创新突破

1.2.1 产学研协同创新

我国畜禽育种领域已初步形成高校、科研院所以及企业的产学研合作模式,通过创新资源整合,推动育种技术进步和品种创新。以温氏集团为例,其与中山大学、华南农业大学等高校建立了长期稳定的合作关系,共建畜禽育种研究院,形成了“基础研究在高校、应用研究在企业、成果转化在产业”的创新链条。但产学研合作仍存在深层次矛盾,科研评价体系与产业需求脱节,高校和科研院所的成果导向以论文发表为主,而非产业应用。企业与科研单位的利益分配机制不完善,常因知识产权归属、成果收益分配等问题导致合作破裂,制约了创新效率的提升。

1.2.2 现代生物技术应用 产学研协同创新

基因组选择、基因编辑、克隆等现代生物技术在畜禽育种中的应用取得显著进展,大幅提升了育种效率和精准度。例如,中山大学猪育种团队通过 CRISPR/Cas9 技术,成功编辑大白猪KIT基因,显著改善了贫血症状,提升了猪肉肉色品质,为基因编辑技术在实际育种中的应用提供了重要参考 (专利号:CN201810730241.X)。在分子育种机制研究方面,该团队通过表观遗传调控解析了产肉量差异的关键机制,发现中国地方猪种(两广小花猪)因组蛋白修饰(H3K4me3富集、H3K27me3抑制失衡)和DNA去甲基化酶Tet1的作用,导致成肌调控基因(如MyoD、Myogenin)过早表达,使成肌细胞提前分化,减少增殖数量,最终降低肌纤维总量;而高产肉猪种(如长白猪)则通过维持表观修饰平衡延缓分化,增加肌纤维数量。同时,在产学研融合方面,中山大学联合广东壹号食品公司建立“地方猪现代种业产业园”,集成基因表达谱测序、差异基因分析、表观遗传调控通路验证等技术,构建地方猪数字化育种体系,培育出肌内脂肪含量大于3%且风味优异的“壹号土猪”新品种(配套系),探索出“育种+品牌”双轮驱动的产业化路径。

然而,生物技术应用仍面临诸多挑战,首先是数据壁垒,基因组选择需大规模表型和基因型数据支撑,但我国地方猪种质资源的多组学数据(如转录组、蛋白组、表观基因组)采集完整性和标准化不足;其次是技术转化瓶颈,尽管表观遗传调控(如Zfp422-EphA7凋亡通路、KDM4A去甲基化酶)等机制研究取得突破,但基因编辑技术的商业化仍受限于法规空白,国内尚未发布基因编辑畜禽品种审定细则,商业化应用仍处政策空白期;最后是核心工具依赖,生物技术研发投入不足,高通量测序设备、表观遗传分析工具等仍依赖进口。

1.2.3 遗传改良工程推进

首先,种畜禽生产性能显著提升。2024年,多类畜禽核心生产性能实现优化。生猪领域,国家核心育种场的大白猪、长白猪、杜洛克猪种公猪达120kg体重日龄较2023年分别缩短2.23、4.07d和2.04d;校正背膘厚方面,大白猪减少0.4%、杜洛克猪减少0.2%,长白猪持平;大白猪、长白猪总产仔数分别提高3.8%、1.6%。奶牛领域,青年公牛基因组育种值遗传进展显著,2021—2024年产奶量年均提升141.50kg。肉牛领域,2021—2024年初生、6月龄、18月龄体重年平均遗传进展分别达0.18、2.05、1.91 kg,日增重与体重遗传提升明显。肉鸡领域,商品代国产白羽肉鸡42日龄耗料增重比降低0.06,成活率提高0.35个百分点。蛋鸡领域,京红、京粉等京系列蛋鸡80周龄产蛋数均值367.6个,与2023年持平。水禽领域,相同日龄条件下,瘦肉型肉鸭上市体重增加0.1kg,72周龄个体平均总蛋重增加0.1kg,中等体型肉鹅耗料增重比降低0.12。

其次,育种联合攻关成效突出。生猪方面,温氏集团牵头构建企业联合育种开放共享平台,3.5h即可完成百万级基因组数据的联合遗传评估,较传统管道提速6倍,其抗猪繁殖与呼吸综合征基因编辑猪完成第一世代性能评价。奶牛方面,育种联合攻关示范场自主芯片推广扩大;2024年10月,奶牛育种自主创新联盟发布国内首个奶牛商业化联合育种数据库,已采集20 省(区、市)144个牧场的2533万条育种数据。肉牛方面,华西牛育种群规模扩大,核心群覆盖从6省(区、市)增至12个肉牛主产省(区、市),数量从1.8万头升至2.3万头,新增3家华西牛国家核心育种场。肉羊方面,天津奥群牧业加快规模化舍饲新品种培育,已推进至横交固定第四世代。白羽肉鸡方面,2024 年,3个国产白羽肉鸡配套系的市场占有率合计突破28%,较2023 年增长3个百分点。

第三,核心关键技术实现突破。一是育种芯片全覆盖且升级。育种芯片已覆盖主要畜禽,应用规模扩大。生猪领域,研发新一代国产高密度固相芯片 Porcine WENS 100K,检出率等核心指标达世界领先,检测成本降低;牛领域,成功研发荷斯坦牛126K、40K、15K系列及乳肉兼用牛5K、100K芯片;羊领域,国内团队已推出皖羊1号、浙芯一号等10款覆盖肉、绒、乳方向的专用芯片;鸡领域,已研发出低成本京芯一号 mini10KSNP 肉鸡芯片,以及首款拥有自主知识产权的蛋鸡DNA芯片“凤芯壹号”;鸭领域,研发60K强英一号、北京鸭60K液相芯片等;鹅领域,20K鹅芯一号可支撑地方品种保护与选育。二是分子设计育种配套技术突破。数据库与软件领域,华南农业大学构建全球最大猪多组织遗传效应图谱数据库PigGTEx Atlas;中国农业大学开发全产业链基因组遗传评估工具MAGE,可实现纯种、杂种育种值评估与杂种优势预测;华中农业大学研发多世代基因型与多性状表型模拟软件SIMER,提升育种规划效率。此外,中国农业大学、兰州大学等联合发布国际首个绵羊和山羊端粒到端粒(T2T)无间隙参考基因组;兰州大学等绘制首张绵羊多组织表观遗传调控图谱,助力解析复杂性状遗传机制。三是“AI+育种”创新应用。国内科研团队开发深度学习表型预测算法,生猪育种中,通过三维表型重构、仔猪乳头自动点数系统提升表型数据采集精度;基于生成式AI构建自适应遗传评估模型,通过少量核心样本训练,即可精准预测大规模种群的饲料转化率、抗病性等复杂性状。

1.3 畜禽育种产业主体优化与种源贸易格局

1.3.1 种业市场集中度不断提升

2024年,我国国家畜禽种业市场集中度显著提升,核心体现为阵型企业在资产规模与细分品类市场中的主导地位持续强化。根据农业农村部监测数据,从资产规模分布来看,2024年国家畜禽种业阵型企业中,资产规模达10亿元以上的企业有30家,其资产总和占全部阵型企业总资产的90.5%,资产向头部企业聚集的特征明显。具体到生猪细分领域,资产规模排名前10的生猪阵型企业,总资产达3854.1亿元,占全国25家生猪阵型企业总资产的95.5%,生猪种业资产集中程度尤为突出。在各细分畜禽品类的市场竞争中,头部企业的优势进一步巩固。生猪领域,牧原食品股份有限公司表现突出,其能繁母猪存栏量为351.2万头,全年出栏生猪7160.2万头,分别占全国总量的8.6%和10.2%,稳居全球生猪养殖企业第一位;白羽肉鸡种业方面,山东益生种畜禽股份有限公司的白羽肉鸡在产祖代存栏量为30万套,占全国在产祖代存栏量的23.5%,在白羽肉鸡种源供给中占重要地位;黄羽肉鸡种业方面,温氏集团的黄羽肉鸡年出栏量达12.1亿只,市场占有率稳居全国首位;蛋鸡种业方面,北京市华都峪口禽业有限责任公司推广的京系列商品代雏鸡达6.5 亿只,市场占有率51.1%,在国内蛋鸡雏鸡市场居主导地位;鸭鹅种业方面,广西桂柳牧业集团有限责任公司的鸭鹅种禽存栏量超1 000 万只,全年生产销售鸭鹅商品苗15亿只以上,供苗量位居世界第一;肉羊种业方面,天津奥群牧业有限公司的澳洲白羊供种数量占国内澳洲白羊市场的70%,在该品类供种中占据绝对优势;肉牛种业方面,自主培育的华西牛冷冻精液在同类产品市场的占有率达22%,较2023年提升2.6个百分点,国产肉牛种源市场竞争力进一步增强。整体来看,2024年我国畜禽种业产业格局持续优化,阵型企业的市场占有率显著提高,行业“强者更强”的集中化发展格局已基本形成。

1.3.2 种源进出口贸易演变

当前我国种畜禽进出口贸易呈现“依赖与突破并存”的态势,一方面部分品种长期依赖进口的风险持续凸显,另一方面部分品种通过自主研发逐步降低进口依赖。引种依赖对我国畜禽产业的风险主要体现在2个维度:外部供应不确定性与自主育种能力退化。从外部供应来看,国际种源受政治、经济、公共卫生等多重因素影响,稳定性难以保障。典型案例为2020年新冠肺炎疫情期间,我国白羽肉鸡祖代种鸡进口渠道一度中断,直接导致国内父母代种鸡供应紧张,对下游肉鸡养殖及加工产业链造成连锁冲击,凸显了“对外依赖”下产业供应链的脆弱性。

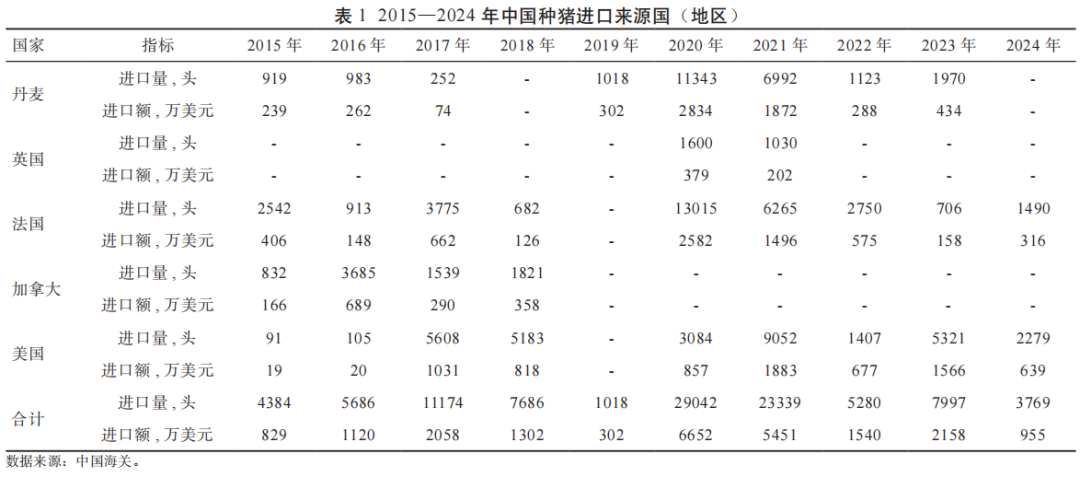

从自主育种能力来看,长期依赖进口易形成“引种-退化-再引种”的恶性循环,导致本土育种体系逐步弱化。我国自20世纪80年代起大规模引进荷斯坦奶牛,虽短期内显著提升了奶业产量与供给,却因严重“替代效应”导致本土品种(如三河牛等)濒危、自主育种停滞,至今奶牛核心种源仍高度依赖进口。此外,部分畜禽品种的国内育种研发取得成效,对进口的依赖度正逐步降低。种猪进口趋势的转变是这一进展的典型体现。如表1所示,尽管2020年受非洲猪瘟疫情影响,我国种猪进口量达到历史峰值的29042头,但此后进口量逐年下滑,2024年已降至3769头,较2020年峰值下降超87%。

Part.2

2. 我国畜禽种业发展趋势

2.1 畜禽种质资源精准鉴定快速发展

在畜禽品种分子身份证构建技术方案制定方面,我国以猪种为前期试验物种,组织中国农业大学、中国农业科学院北京畜牧兽医研究所、中国农业科学院农业基因组研究所等国内权威科研机构,依托 MGISEQ - 2000、HiSeq2000、NovaSeq6000 3个测序平台开展全基因组重测序试验。对比分析3个平台的原始数据质量、比对质量及单核苷酸变异检测情况后发现,MGISEQ-2000 平台测序质量 与稳定性更优,能为后续生物信息学分析提供更可靠的重测序数据,为牛、羊、鸡等其他畜种分子身份证构建筑牢了技术基础。

新育种技术方法的应用与推广成效显著。表型自动化、智能测定设备研发有积极进展,自主研发多款猪自动饲喂测定站,可采集和分析猪采食量、日增重、饲料转化效率、采食行为等信息,且设备称重精度高。自主研发的猪育种专门化芯片——中芯一号,其性能参数达国际领先水平。此外,还研发并推出多款低密度系列育种芯片、液相芯片,降低了芯片检测成本,提升了国产芯片的针对性和特色。其中,低密度芯片应用效果良好。中国农业大学、北京市畜牧总站等单位联合开发的低密度猪系列育种芯片包含1K、3K、5K 3种密度。该芯片采用最新的低密度芯片设计策略“Block-free”,通过机器学习相关算法,兼顾降低密度、保证位点均匀 性与多态性等多个目标,还在位点设计中加入了育种企业关注的遗传缺陷(如脐疝、乳头内陷、骨软骨病)和主要性状优势基因位点,自2023年7月开始推广使用。3款芯片位点平均检出率均达99%,目前已在多家育种企业应用,检测了3500个样本,主要用于企业核心群梳理、系谱推断、仔猪早期选择和基因组遗传评估等。

与此同时,畜禽优良性状评价、优势基因挖掘及参考基因组组建工作同步推进。在性状评价与基因挖掘上,已初步构建秦川牛、梅山猪等7类畜种近20个中国特色品种的表型评价体系,筛选出48个9类性状指标;既对牦牛、藏猪等地方品种的高原适应性等特色性状开展研究,如确定红细胞数为高原适应候选性状并筛选相关基因,也初步筛选出COL5A1(影响鸡肉品质)、PRL(影响种鹅或猪繁殖)等重要候选基因。在参考基因组组建上,选取我国演变历史久、经济价值高的古老品种为对象,目前已完成五指山猪、藏猪的基因组组装与注释,构建起染色体级高精度基因组,同时完成北京油鸡、北京鸭、连城白鸭等品种的全基因组深度测序与 参考基因组组装。

2.2 种业质量安全监管加强

2024年,我国围绕畜禽种业质量安全与健康发展,从法治建设、标准供给、进出口管理、质量监管四大维度系统发力,通过健全制度、完善标准、规范流通、强化监测,全方位筑牢种业安全防线,为畜禽种业高质量发展提供了坚实保障。

首先,种业法治建设持续加强,法规体系日益健全。2024年,我国畜禽种业法治建设迈出坚实步伐,农业农村部相继出台了一系列重要法规,实施了配套政策,为种业健康发展提供了坚实的法律保障。具体而言,自 2024年6月起,《种畜禽进口技术要求》(农业农村部公告第730号)正式生效,该要求明确了种畜禽进口的技术标准与规范,有效提升了进口管理水平。同时,《种畜禽生产经营许可管理办法》完成审定并发布,配套的《种畜禽生产经营许可技术要求》编制工作也在顺利推进,进一步细化了生产经营许可的具体要求。为提升管理效率,农业农村部同步开发了种畜禽生产经营许可管理信息系统,实现了许可申请的电子化、信息化处理。地方层面,河南省、内蒙古自治区鄂尔多斯市、贵州省及广东省等地积极响应,纷纷出台或修订了地方性畜牧法规,如《河南省畜牧条例》《鄂尔多斯市阿尔巴斯绒山羊保护条例》《贵州省畜禽遗传资源保护利用条 例》及《广东省省级种畜禽核心场管理办法》,形成了上下联动、协同推进的法治建设格局。

其次,种业标准供给不断增强,市场监管有标可依。在标准制定方面,2024年畜禽种业同样取得了显著成果。全年共立项国家和行业标准24项,审查报批标准 27项,这些标准涵盖了遗传资源调查、生产性能测定、品种标准及资源保护等多个领域。其中,《畜禽遗传资源调查技术规范》(GB/T27534—2025)等 14项国家标准的制定,为畜禽遗传资源的科学保护与合理利用提供了技术支撑;《肉鸡生产性能测定技术规范》(NY/ T828—2025)等3项生产性能测定标准的出台,则进一步规范了肉鸡生产性能的评价体系。截至2024年底, 我国现行有效的畜禽种业标准已达277项,其中国家标准145项、行业标准132项,为种业市场监管提供了全面、系统的标准依据。为加强标准宣贯,全国畜牧总站还举办了种猪标准进企业活动,详细解读了《种猪常温精液》(GB23238—2021)等强制性国家标准及配套规范,有效提升了种猪性能测定的规范化水平和精液质量。

再次,种畜禽进出口管理规范有序,贸易量质齐升。在进出口管理方面,2024年我国种畜禽贸易呈现出量价齐升的良好态势。出口方面,种禽出口形势尤为喜人,全年共出口种鸡5.6万只,同比增长203%,出口金额达216万元,同比增长256%。同时,还成功出口了父母代种蛋鸡、父母代种肉鸡及种蛋等遗传材料,进一步拓展了国际市场。进口方面,全年共进口种畜禽活体149.6万余头(只),同比增长81.3%,尽管进口金额因价格因素同比下降38.1%,但进口种畜禽的质量性能显著提升。特别是种鸡进口,在经历2023 年的低谷后,2024年实现了恢复性大幅增长,进口祖代蛋种鸡22.8万套,同比增长25.1倍,主要来自美国和法国; 祖代肉种鸡进口67.5万套,同比增长64.7%,品种多样,来源广泛。此外,种猪、牛冷冻精液等遗传材料的进口也保持稳定,为国内畜牧业发展提供了优质种源支持。

最后,质量监管体系不断完善,种畜禽质量稳步提升。在质量监管方面,农业农村部办公厅制定并实施了《2024 年全国种业监管执法年活动方案》,全国畜牧总站也印发了相关通知,以国家核心育种场和种公畜站为重点,全面开展种畜禽质量抽检和精液质量比对检测。全年共抽检 847头种公牛的冷冻精液,合格率高达99.1%;检测1045头种猪的常温精液,合格率达92.7%。同时,还发布了第三批连续5年抽检合格的种公牛冷冻精液企业“白名单”,为地方农业农村部门实施质量监管奖励机制提供了重要依据。此外,为进一步提升种畜禽质量安全监管水平,农业农村部还完善了种公牛“标准样品库”,推广实施了种畜禽生产质量规范,并开展了白羽肉鸡种业安全风险监测和评估工作。在辽宁、吉林等地开展的种畜禽监管“检打联动”试点,更是创新了市场净化有效监管机制,为种畜禽质量安全监 管提供了新思路、新方法。

Part.3

3. 我国畜禽种业关键挑战

3.1 技术瓶颈:种源依赖与高端设备试剂短缺

我国畜禽种业在核心技术层面仍面临“卡脖子”问题,一方面体现在部分品种核心种源依赖进口。尽管自主创新能力持续提升,如白羽肉鸡领域2021年底“圣泽901”“广明2号”“沃德188”通过审定,结束种源全进口局面,但2024年底国产白羽肉鸡品种国内市场份额不足30%,进口品种仍占主导;肉牛领域2021年“华西牛”打破进口依赖,却需时间推广,反映出我国在长期育种积累与核心技术突破上与国际先进水平的差距。另一方面,育种所需高端设备与试剂国产化率低,高通量动物代谢测定系统、自动背膘测定仪等表型测定设备多来自德国和美国,价格高且维护成本高;全基因组测序芯片等基因检测试剂被国外公司垄断,自主研发产品在准确性、稳定性上与国外同类产品存在差距。背 后原因包括高端仪器制造产业基础薄弱(精密机械、传感器等存在代际差距)、研发投入不足(企业倾向代理进口产品)、应用场景有限(育种企业规模小、需求不足)。

3.2 体系短板:商业化育种投入不足与利益联结不畅

商业化育种体系的短板制约种业发展,首要问题是企业研发投入占比远低于国际水平。国际种业巨头如美国安伟捷、荷兰汉德克研发投入占比超10%,而我国头部畜禽种业企业研发投入占比普遍不足3%,导致品种创新、技术研发难以抗衡国际企业,只能聚焦中低端市场。这一现象源于企业规模小、盈利能力弱(难以承担高额研发费)、融资渠道有限(农业范畴企业资产负债率高, 获贷难)、知识产权保护不力(企业担心成果侵权,缺乏投入动力)。此外,育种与推广环节利益联结机制不健全,传统模式下,科研单位负责育种、企业负责推广,缺乏有效利益共享,导致成果转化率低。具体表现为知识产权归属不明(合作研发易生纠纷)、收益分配不合理(科研单位仅获一次性转让费,企业享长期收益)、 推广激励不足(基层机构与人员积极性低,新品种推广 力度弱)。

3.3 安全风险:重大疫病威胁与引种隐患

生物安全风险对畜禽种业构成严峻挑战,一方面是重大疫病对种源保护的冲击,以非洲猪瘟为例,2018年非洲猪瘟疫情暴发后,我国能繁母猪存栏量从 2017年末的4472万头降至2019年3季度的3000万头,降幅达32.92%;疫病不仅导致种源数量锐减,还破坏育种体系,大量核心育种场被迫关闭,育种数据中断,遗传进展停滞。另一方面,引种环节存在隐患,尽管我国对进口种源实施检疫,但部分品种依赖进口的现状,仍增加了境外疫病传入风险,叠加部分引种流程中的防疫漏洞,进一步加剧了种源安全压力。

Part.4

4. 政策建议:构建现代畜禽种业发展新格局

4.1 实施科企联合育种攻关工程

由农业农村部牵头, 组建由科研院所、高校、企业组成的国家畜禽育种创新联盟,统一育种目标与技术路线,在白羽肉鸡、奶牛、肉牛等关键品种实施“揭榜挂帅”机制,由龙头企业联合科研单位攻关;完善科企合作利益分配机制,明确知识产权归属和成果收益分配比例,建立育种数据共享平台与人才交流机制,实现数据、材料、成果共享。

4.2 创新种业金融服务模式

设立国家畜禽种业发展基金,重点支持育种创新、兼并重组和国际化;鼓励银行开发种业专属信贷产品,支持企业在主板、科创板上市并给予奖励;发展知识产权质押融资及风险补偿,探索 “保险+期货”模式,推出种畜禽价格指数保险、育种风险保险,降低企业经营风险。

4.3 完善种业市场监管体系

建议设立种业市场监管专门部门,地方配套专门机构充实力量;利用区块链、物联网技术建立种畜禽全链条质量追溯体系,加强知识产权保护,进一步延长品种权保护期限并提高侵权赔偿标准。此外,构建种业信用评价体系,对失信主体实施联合惩戒,同时积极参与国际种业规则制定,在国际合作中维护我国种业利益。

4.4 提升生物安全防控能力

建立覆盖生产、运输、销售的种业生物安全标准,支持核心育种场、保种场建设高等级生物安全设施;完善疫病监测预警与早期处置机制,严格执行引种审批、隔离检疫和风险评估,对高风险品种实施国家限制引种措施;与主要种源供应国建立联防联控机制,防范跨境疫病传播。

来源:中国畜牧杂志

发布时间:2025年11月17日

声明:部分内容及图片由AI辅助创作,经人工审核发布。本文内容来源于已标注的公开渠道,仅作信息分享不构成任何投资建议,用户应自行判断并承担风险,若涉及版权问题请及时联系我司处理。