进口牛肉配额争夺

5月市场价格上行预期增强

【导语】2026年1月1日,我国对进口牛肉正式实施为期三年的“国别配额+配额外55%加征关税”保障措施,引发了进口端罕见的市场波动——配额争夺白热化、进口价格持续攀升。卓创资讯预计巴西、澳大利亚等主要来源国额度陆续耗尽后,进口牛肉或仍有上行空间,而国内产能收紧的情况下,国产牛肉价格仍将维持向上态势。

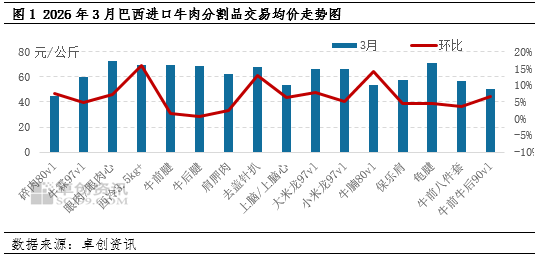

1.集中备货推涨明显,进口牛肉价格涨幅明显

受保障措施落地影响,进口牛肉市场出现显著的集中备货行情。进口商建仓意愿强烈,采购积极性高涨,力求在配额额度消耗完毕前完成战略性库存储备,传统节后消费淡季并未延缓进口价格的上行节奏。据卓创资讯监测,截至4月22日,进口牛肉主力产品“牛前八件套”市场参考价已由年初的48.35元/公斤攀升至57.25元/公斤,累计涨幅达18.40%。

2.配额消耗:速度远超预期,部分国别或在年中前耗尽

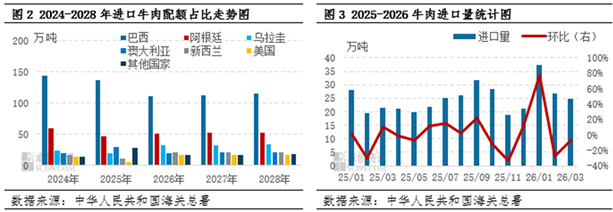

据海关数据公布,2026年我国进口牛肉配额总量设定为268.8万吨,较2024年287万吨的实际进口量同比收缩约6.62%。然而,考虑到存量货物(已在港、在途及已装船未离港部分)对配额的先行抵扣,叠加国内消费需求稳步增长带来的进口依赖度提升,实际可用的新增进口空间显著收窄。海关总署数据显示,2026年1—3月我国累计进口牛肉88.97万吨,占全年配额总量的33.20%,配额消耗节奏明显快于历史同期。

分来源国来看,巴西一季度对华出口量达51.20万吨,配额消耗率为46.55%,仅三个月即消耗近半年度额度,为各主要来源国中绝对体量最大;澳大利亚虽绝对量不及巴西,但配额消耗速度最为突出,一季度对华出口10.53万吨,配额消耗率高达51.37%,居各国之首;阿根廷对华出口10.32万吨,配额消耗率27.89%,节奏相对温和,但同样处于加速上行通道。

从配额耗尽时点预判,巴西110.6万吨的年度配额若维持当前出口强度,预计将在2026年9月前触及配额红线。澳大利亚方面,2025年对华牛肉出口总量达29.5万吨,而2026年配额仅为20.5万吨,约9万吨的出口量需寻求中国以外市场的承接。综合市场预期,澳大利亚最快于6月下旬至7月初即面临配额外高额关税的“关税墙”约束,届时对华出口将受到实质性抑制。

3.进口“量减价增”,国产定价话语权增加

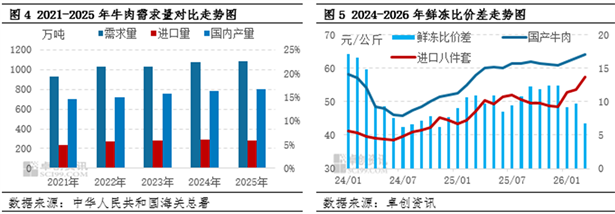

牛肉需求持续增长,进口依赖度先增后减。2025年我国牛肉总消费量约1080.00万吨,较2024年增长3.48%。其中进口牛肉达283.39万吨,占比26.24%,较2024年占比下滑1.00个百分点,国内牛肉产量增至801万吨,占比74.16%,进口牛肉占比份额有所下滑。受政策收紧叠加配额限制,2026年起实施“国别配额+配额外55%关税”,全年配额268.8万吨,较2025年减少5.15%,进口占比或将进一步下降。

进口市场“量减价增”格局已基本确立。在配额额度趋紧、海外活牛价格走高、国际物流成本攀升等多重因素共振下,进口牛肉到岸成本持续抬升,其价格竞争力正经历系统性弱化,国产牛肉定价权加速回归。进口端的“量缩价涨”与国产牛肉价格上行通道形成正向共振。从产业链传导周期来看,2023—2024年行业深度亏损所驱动的能繁母牛产能去化,正按照约2.5年的生产周期逐步传导至商品牛出栏环节。据卓创资讯测算,至2027年,国内牛肉供应缺口或将持续扩大。在进口压力显著减轻的背景下,国产牛肉的定价中枢有望实现系统性上移,国产肉牛产业的市场话语权将得到实质性增强。据卓创资讯数据监测,图4显示,截至3月底,鲜冻比价差收窄6.79元/公斤,较去年同期水平下滑37.56%。

综合来看,2026年下半年进口牛肉市场将进入“配额见底、成本跃升”的新阶段。巴西、澳大利亚等主要来源国额度陆续耗尽后,配额外55%的高额关税将实质性推动到岸成本上升。与此同时,国内能繁母牛去化效应持续释放,肉牛牛出栏量逐步缩减。在进口成本高企与国内产能收紧的双重支撑下,国产牛肉价格上行趋势有望进一步强化。卓创资讯预计5月国产牛肉价格在64.00-72.00元/公斤区间,进口牛肉(八件套)价格在56.00-60.00元/公斤区间。

消息来源:卓创资讯

发布时间:2026年4月23日

本文内容来源于已标注的公开渠道,仅作信息分享不构成任何投资建议,用户应自行判断并承担风险,若涉及版权问题请及时联系我司处理。