一季度鸡肉进口量同比跌幅超40%

二季度鸡肉进口恢复增加

【导语】2026年一季度国内鸡肉进口量逐月增加,前期巴西进口受限,总进口量同比跌幅大,冻鸡爪、鸡翼进口量同比走低,多国供给同步收缩。二季度巴西鸡肉产能释放,带动国内鸡肉进口量稳步回升。同时市场多空因素交织,南美禽流感疫情反复、外部进口渠道收缩形成底部支撑,而5月起烧烤、快餐等季节性餐饮需求回暖,一定程度对冲前期淡季拖累及进口增量带来的供给压力,预计二季度鸡副产品供需趋于平衡,行情震荡调整、整体跌幅有限。

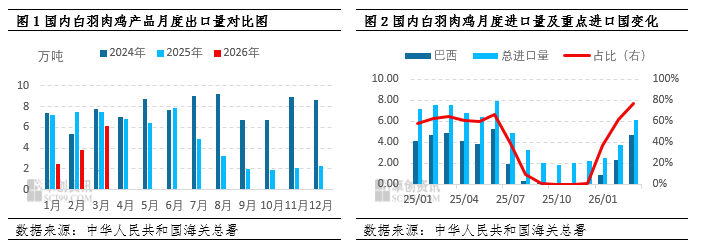

一季度鸡肉进口量逐月攀升,但同比降幅仍超40%

一季度鸡肉进口量虽呈逐月攀升态势,但受前期巴西鸡肉进口禁令的滞后影响,整体同比跌幅仍超40%。据海关总署最新数据,2026年一季度中国鸡肉累计进口量12.36万吨,同比大幅下降44.33%,但单月修复节奏已十分明确:3月单月进口量达6.09万吨,环比2月增长60.78%,同比降幅已大幅收窄,巴西货源解禁后集中到港成为核心驱动因素,3月自巴西进口鸡肉4.66万吨,占当月总进口量的76.52%,再度成为中国进口鸡肉的第一大来源国,也为后续二季度进口量的持续恢复奠定了坚实基础。

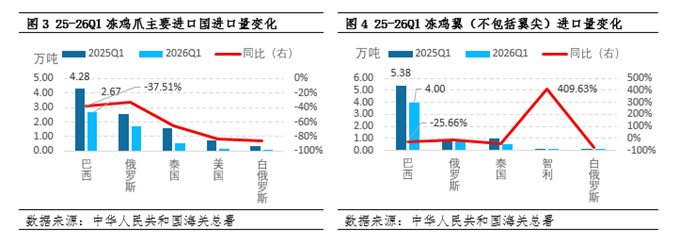

鸡爪鸡翅进口同比“腰斩边缘”,一季度跌幅25%-45%

2025年对国内鸡肉进口而言是极具转折性的一年。此前,2024年我国鸡肉进口高度集中于巴西、俄罗斯与泰国,其中冻鸡爪、冻鸡翼(不含翼尖)分别占进口总量的48.21%和31.43%,是绝对主力的进口品类。而2025年下半年,巴西鸡肉进口一度断供、泰国进口量同步缩减,两大核心供应国的变动直接冲击了进口格局,推动国内鸡副产品价格大幅上涨。进入2026年一季度,随着巴西货源解禁并集中到港,鸡肉进口量已呈现逐月回升态势,进口格局也开始重回修复通道。

具体来看,2026年一季度国内鸡肉进口总量虽呈逐月回升态势,但整体同比降幅仍十分显著。从结构性数据来看,核心进口品类冻鸡翼(不含翼尖)、冻鸡爪一季度进口量分别为5.49万吨、5.36万吨,同比跌幅达25.73%和45.87%。结合进口来源国数据进一步分析:冻鸡爪方面,巴西进口量虽回升至2.67万吨,但同比仍下滑37.51%,俄罗斯、泰国进口量同比分别下降32.27%、64.89%;冻鸡翼方面,巴西进口量回升至4万吨,同比跌幅25.66%,俄罗斯、泰国进口量同比分别下降15.29%、45.12%。相比之下,智利一季度进口量虽仅0.14万吨,但同比增幅高达409.63%,成为进口市场中增长最快的来源国。但2026年3月下旬,受智利再次爆发禽流感影响,海关总署再次暂停所有智利禽肉企业输华申报,进口通道再度关闭。这也导致2026年一季度智利鸡肉进口量仅0.14万吨,虽因低基数呈现409.63%的同比增幅,但已不具备长期供应补充的能力。

鸡肉进口供给持续修复 季节性需求托举副产品价格

整体来看,伴随巴西鸡肉产能持续释放、到港船期有序落地,二季度国内鸡肉进口量将延续稳步回升态势,进口总量同比降幅持续收窄,整体进口货源供给逐步增加。冻鸡爪、冻鸡翼等核心鸡副产品进口同步放量,进口端供应修复节奏稳步推进。外围方面,南美禽流感疫情反复,多国禽肉进口政策存在不确定性,叠加俄、泰进口货源的缩减,智利输华通道因疫情关闭,替代货源补充受限,外部货源收紧形成一定支撑。需求端阶段性分化,4月虽整体消费偏淡,但5月起季节性消费逐步回暖,烧烤、快餐等餐饮需求稳步释放,副产品存在一定需求利好的拉动,对冲增量到货带来的压力。综合判断,5月起国内鸡肉供应预期继续增加,因此国产产量有望继续攀升,且二季度鸡肉进口总量稳步回升,市场供需双向调节增强。在季节性消费回暖的支撑下,鸡副产品行情以区间波动为主,下行空间受限,整体进口市场呈现量增、价格弱稳运行的走势。

消息来源:卓创资讯

发布时间:2026年4月24日

本文内容来源于已标注的公开渠道,仅作信息分享不构成任何投资建议,用户应自行判断并承担风险,若涉及版权问题请及时联系我司处理。