二季度体重降速加快

三季度生猪出栏压力有所缓解

【导语】进入二季度以来受养殖亏损及气温上升后猪肉消费疲软的影响,养殖端加速生猪出栏节奏,二季度生猪交易均重持续下降。进入三季度,受高温天气影响,生猪增重速度减慢,生猪出栏压力有所缓解,叠加需求缓慢向好,猪价有望小幅反弹。

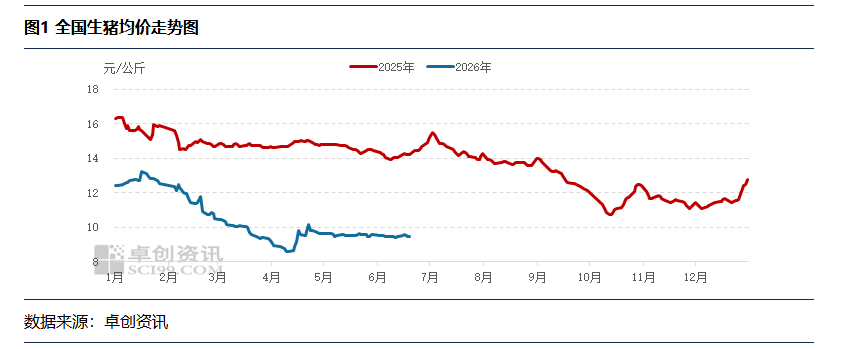

二季度生猪价格先降后涨

进入二季度以来,生猪价格呈降-涨-降走势,全国生猪交易均价由4月1日的9.34元/公斤最低降至4月14日的8.59元/公斤,最高涨至4月24日的10.14元/公斤,截至6月23日,全国生猪均价为9.45元/公斤,二季度生猪均价为9.45元/公斤,环比降幅16.80%,同比降幅35.20%。

二季度生猪价格长期处于10元/公斤以下,生猪养殖持续处于亏损状态,截至6月23日,二季度生猪自繁自养盈利均值为-318.09元/头,环比降幅160.59%,同比降幅265.76%,二季度仔猪育肥盈利均值为-201.41元/头,环比降幅60.58%,同比降幅191.68%。生猪养殖亏损加剧,养殖端为减轻亏损,加速生猪出栏节奏,二季度生猪交易均重降速加快。

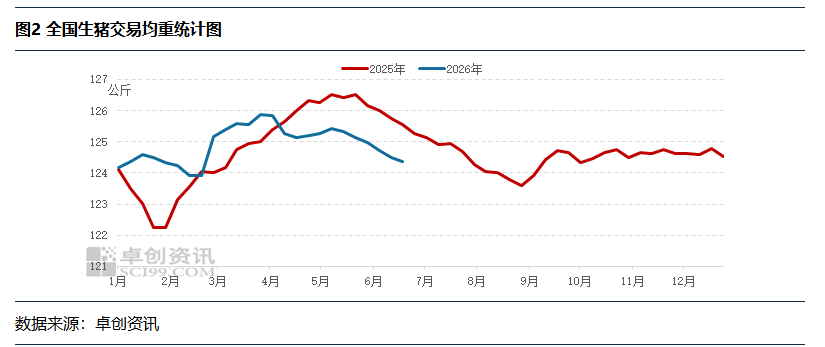

二季度生猪交易均重降速加快

二季度生猪交易均重呈持续下降走势,全国生猪交易均重由4月2日的125.85公斤降至6月18日的124.36公斤,累计降幅1.18%。生猪交易均重是反馈养殖端当下出栏积极性及未来可出栏生猪数量的重要指标,2026年1月份猪价快速反弹,养殖端压栏惜售情绪加重,且春节前出栏进度有限,导致春节假期后生猪交易均重处于历史同期高位,也导致二季度生猪出栏始终较为充沛,是导致猪价低迷的主要原因之一。

进入二季度,伴随着养殖亏损加剧,养殖端加速生猪出栏节奏以减轻亏损,生猪交易均重不断走低。一方面,随着气温逐渐升高,终端对大体重生猪需求减少,同时因大体重生猪供应过剩,屠宰企业抵触采购大体重生猪,肥标猪价差不断收窄,刺激养殖端加速出栏节奏;另一方面进入6月份后,高温天气下生猪增重减慢,集团养殖企业为维持育肥舍周转率及保证出栏计划完成进度,加速出栏小体重生猪,对于散户而言,高温天气下,大体重生猪容易出现应激死亡,共同导致二季度生猪交易均重降速加快。

三季度生猪出栏压力或有所缓解

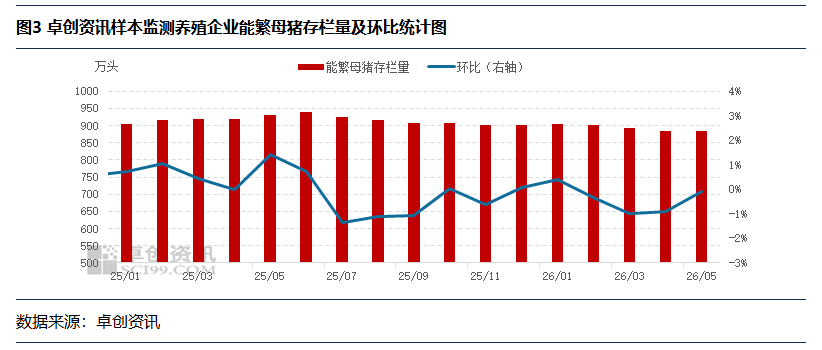

从能繁母猪来看,2026年三季度出栏的生猪对应的是2025年9月-11月配种的能繁母猪,2025年7月-9月能繁母猪存栏量环比降幅均在1%以上,即2026年7月开始,理论生猪出栏较前期有所下降。

进入三季度,考虑7-8月份高温天气影响,生猪增重速度进一步减慢,未来集团养殖企业可出栏适重猪源相对有限。从散户角度来看,前期亏损持续,散户加速出栏,目前散户生猪出栏十分有限,未来可出栏生猪数量仍偏少,若猪价出现止跌反弹趋势,二次育肥补栏或陆续开启,同时6月下旬开始大体重生猪价格有所好转,刺激养殖端压栏看涨情绪。因此,结合前期能繁母猪存栏量推算,同时考虑未来养殖端补栏、出栏情绪,预计三季度生猪供应压力或有所缓解。

三季度生猪价格有望小幅反弹

在生猪出栏压力减轻的情况下,同时考虑养殖端看涨情绪下二次育肥补栏、压栏等现象对猪价的提振效果,叠加三季度猪肉消费缓慢向好,预计三季度生猪价格有望脱离底部,卓创资讯预计进入三季度后全国生猪均价或反弹至10元/公斤以上,部分时间全国均价有望达到11元/公斤左右。

消息来源:卓创资讯

发布时间:2026年6月24日

本文内容来源于已标注的公开渠道,仅作信息分享不构成任何投资建议,用户应自行判断并承担风险,若涉及版权问题请及时联系我司处理。