阶段性出栏透支效应显现

7月肉牛市场或温和上涨

【导语】6月国内肉牛市场在“阶段性出栏增加、消费淡季压制”的双重压力下回落,价格重心下移至28.66元/公斤附近。进入7月,前期积极 出栏导致的适重牛源透支效应开始显现,供应端将从“阶段性宽松”切换为“趋势性收紧”;需求端在暑期消费驱动下边际回暖。供应收缩叠加需求刚性,肉牛价格有望在7月迎来温和上涨。

1. 积极出栏,肉牛价格小降

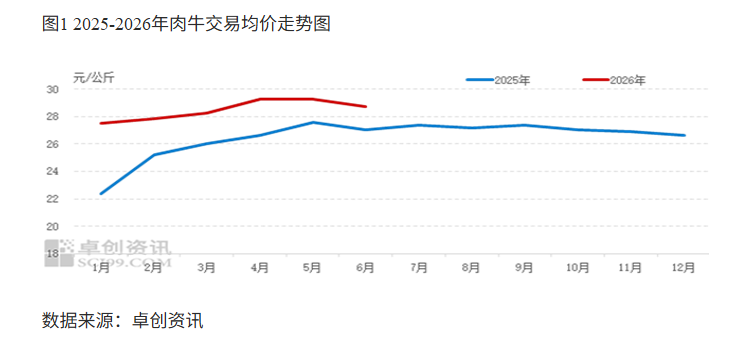

进入消费淡季,肉牛价格呈现震荡下行趋势。据卓创资讯数据监测,截至6月24日,全国西门塔尔肉牛交易均价为28.66元/公斤,环比上周下滑0.12%。反映调运恢复后牛源跨区域流动加快,屠宰收购压力减弱,屠宰企业宰量增加,其主因是牛肉价格下调后市场订单略有增量,但终端亦对高价肉牛接受力度不足。

2. 供应端:积极出栏透支适重牛源,7月供给将趋势性收紧

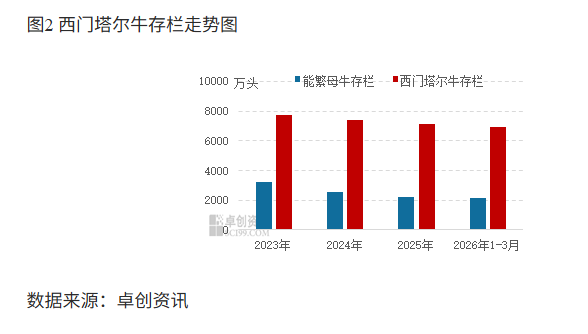

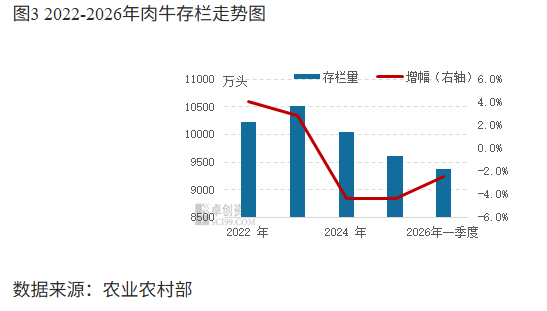

进入7月,供应端将从“阶段性宽松”切换为“趋势性收紧”,这是支撑7月价格上行的核心逻辑。从长周期看,产能去化的兑现不可逆转。2026年一季度末全国牛存栏量为9373万头,较2023年末10509万头下降10.8%,从短期节奏看,6月的阶段性出栏反而加速了适重牛源的消化。5—6月养殖端出栏集中释放,已提前透支了部分本应在7—8月出栏的牛源。进入7月,可供出栏的适重牛源数量将明显减少。

3. 需求端:淡季尾声叠加刚需支撑,需求边际回暖

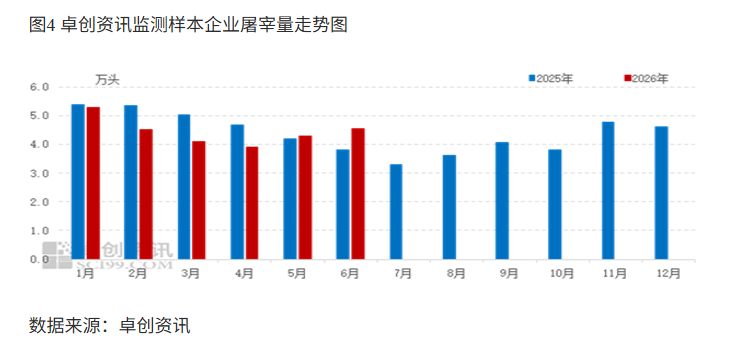

7月虽仍处消费淡季,但牛肉价格回调,市场刚性需求的刺激效应逐步显现——家庭采购量边际回升,随着露营、家庭聚餐、火锅、烧烤及加工肉制品需求向牛肉释放,牛肉刚性需求明显。中长期来看,我国人均牛肉消费量仅5.3千克/人,远低于阿根廷、美国、巴西等传统牛肉消费国,消费增长空间仍存。据卓创资讯数据监测,截至6月底,全国样本企业屠宰量4.56万头,环比增加6.54%,同比增加20.26%。

综合来看,综合来看,7月肉牛市场将呈现“供应收紧、需求回暖”的格局。供应端,前期积极出栏透支效应显现,适重牛源供给趋势性收紧;需求端,暑假带动牛肉消费,需求或边际改善。供需双向共振下,7月肉牛价格有望迎来温和上涨。但高温天气对终端消费的抑制因素仍存,价格持续上行的条件尚不具备,预计呈现“前稳后升”的温和上涨态势。

消息来源:卓创资讯

发布时间:2026年6月30日

本文内容来源于已标注的公开渠道,仅作信息分享不构成任何投资建议,用户应自行判断并承担风险,若涉及版权问题请及时联系我司处理。