牛肉消费旺季撞上供应“缺口”,四季度价格或温和上行

【导语】2025年肉牛价格持续上行,其原因2023-2024年能繁母牛去化明显,且肉牛成长周期为24个月,对应当前肉牛供应缺口明显。进入消费旺季,肉牛市场在供需双向调节下,预计将呈现温和上涨态势。综合供需两端因素,四季度育肥牛出栏价格预计运行在27.00-28.15元/公斤区间。

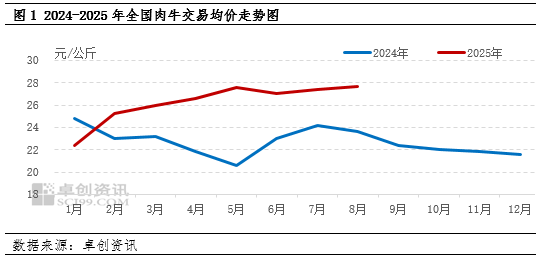

1.2025年肉牛价格持续上行

图1显示,进入2025年,肉牛价格呈现持续上行趋势。据卓创资讯数据监测,截至8月份,西门塔尔700公斤全国出栏月均交易价格为27.08元/公斤,环比上涨1.02%,较去年同期水平上涨17.29%。牛价开启上行通道,其主因是2023-2024年肉牛养殖户亏损导致肉牛产能出清,市场供需失衡显著,是导致牛价上涨的主要因素。

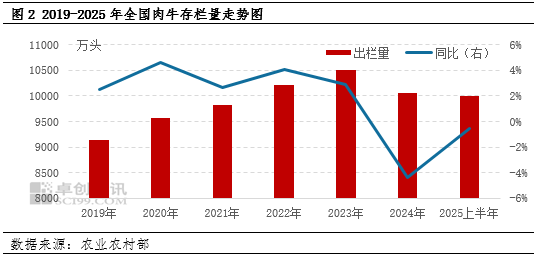

2.肉牛产能出清,2025年供应缺口明显

2023-2024年长时间的养殖亏损,导致大量中小散养户资金链断裂,被迫永久退出或大幅缩减母牛养殖规模。母牛养殖需要长期投入,补栏周期长、资金占用大,养殖户多以观望为主,因此导致母牛存栏恢复缓慢。这意味着未来2年内肉牛供应仍偏紧,支撑牛价底部。尽管国家和地方出台了多项稳产保供政策(如母牛补贴、信贷支持),但其对实际存栏量的提振效果需要较长时间才能显现。

图2显示,2025上半年肉牛总存栏量同比下降,直接反映了能繁母牛存栏下降传导至整个牛群总量的结果。据农业农村部数据监测,2025年上半年肉牛存栏量为9992万头,较去年同期水平下滑2.16%。

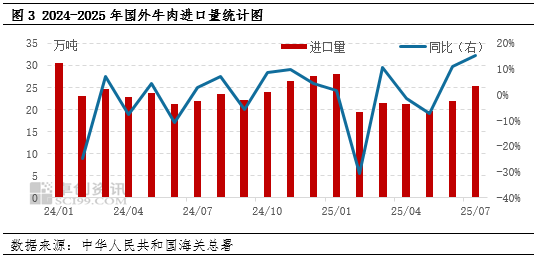

3.牛肉进口量同比下滑明显,利多国内牛价上行

国外牛肉进口量也是反应国内实际牛肉供应量的重要数据指标。图2显示,2025年1-7月份,国内牛肉进口市场呈现下滑态势,牛肉进口量累计达155.2万吨,各月度进口量普遍低于2024年同期水平,较去年同期水平下滑7.53%。受国际粮价上涨及海外牧场成本增加影响,进口牛肉到港价优势减弱,目前国内外牛肉价差已收窄至5.00-8.00元/公斤,四季度进口量预计同比持平或略减,对国内牛肉市场的冲击减弱。

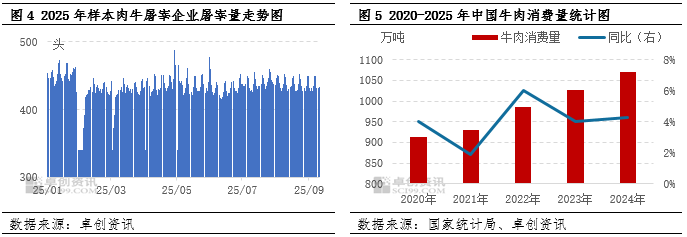

4.牛肉消费量继续增加,四季度或宰量提升

随着天气转冷及元旦、春节备货启动,四季度牛肉消费进入旺季。火锅、烧烤等餐饮消费增加,家庭消费亦同步回暖。四季度牛肉消费量或环比三季度有所提升。据国家统计局数据显示,2024年牛肉消费量1070万吨。较2023年增长4.29%,随着居民水平提升,牛肉需求或仍有增量空间。截至9月10日,卓创资讯监测肉牛样本屠宰量为0.44万头,环比上月同期水平上涨3.61%。四季度肉牛屠宰量或达到全年偏高水平,但考虑国内肉牛供应恢复缓慢,或进一步支撑肉牛及牛肉价格上行。

综合供需两端因素,四季度育肥牛出栏价格预计运行在27.00-28.15元/公斤区间,价格走势上,10月稳中偏强,11-12月震荡上行。一是当前肉牛及牛肉价格持续上行,继续上涨或加快进口牛肉走货速度,且据卓创资讯调研,目前港口冻品库存充盈,四季度部分进口商或加快冻品出货速度,从而利空国内牛肉走货;二是养殖户出栏积极性较高,四季度为传统出栏旺季,供应量或环比增加,供需双增,肉牛及牛肉价格呈现温和上涨趋势。但长期来看,能繁母牛存栏恢复周期长(至少2-3年),短期国内供应偏紧格局难改,肉牛行业或可实现2年盈利较乐观周期。

来源:卓创资讯

发布时间:2025年9月16日

本文内容来源于已标注的公开渠道,仅作信息分享不构成任何投资建议,用户应自行判断并承担风险,若涉及版权问题请及时联系我司处理。