猪肉冻品库存持续走高

深度解析累库背后逻辑

【导语】当前猪肉价格跌至历史低位,市场迎来冻品集中补货潮,叠加终端鲜销疲软,主动入库、被动入库双向并行,行业冻品库存持续走高,供需压力不断加剧。上半年市场集中入库动作频繁,在终端需求难有起色、价格缺乏上行动力的背景下,后续冻品出库难度陡增,行业冻品困局逐步凸显。

一、两大表象:行业累库态势全面显现

(一)屠宰量同比大增,猪肉供给体量居高不下

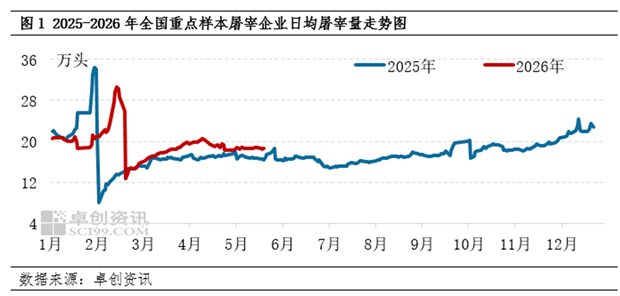

供应端产能高位运行,是冻品库存攀升的基础因素。据卓创资讯数据,2026年1-5月全国重点屠宰企业月度日均屠宰量达19.64万头,较去年同期增加 2.22万头,同比增幅12.74%。

从月度表现来看,2月受春节备货拉动,日均屠宰量升至全年高点22.13万头;4月依托分割入库需求,日均屠宰量达到19.86万头,成为年内次高点。整体屠宰量呈现 “先增后降、再升再小幅回落” 的走势,即便今年春节峰值屠宰量不及去年,但上半年整体出栏屠宰规模显著扩容,核心驱动力正是大量猪肉被分割入库。

截至5月27日,样本企业日均屠宰量回落至 18.59万头,同比增幅收窄至6.40%,但整体屠宰体量依旧处于相对高位,市场货源供给十分充足。

(二)鲜销率长期低位,滞销货源被迫转为冻品

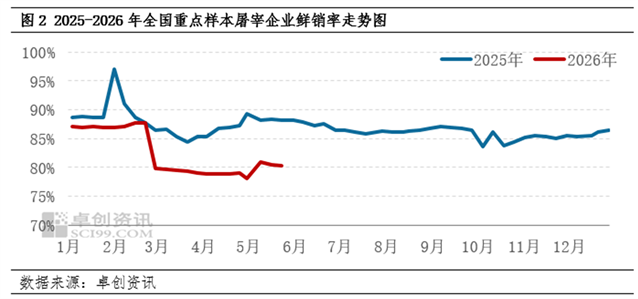

与高屠宰量形成反差的是,终端鲜肉销售持续乏力,催生大量被动入库行为。5月全国重点屠宰企业平均鲜销率为79.94%,环比小幅提升1.05个百分点,但同比下降8.2个百分点,同比差距十分明显。

纵观2026年春节后市场,猪肉鲜销率始终在低位区间震荡。5月上旬依托五一假期消费带动,鲜肉走货提速,鲜销率短暂走高;假期结束后终端需求快速转淡,农贸市场成交冷清,屠宰企业经营压力加大,部分企业陷入亏损。鲜肉销路受阻后,大量滞销产品只能转入冷库,进一步推升被动入库规模。

二、库存持续累积:主动+ 被动入库双重发力

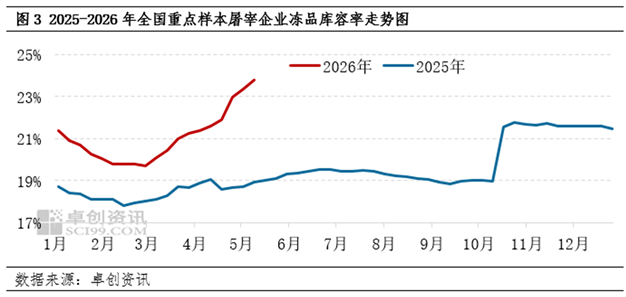

在高供给、弱鲜销的格局下,本月冻品库容率延续上涨态势。截至5月末,全国重点屠宰企业冻品库容率达24.21%,环比上升0.84个百分点,较去年同期增加4.9个百分点,库存压力持续加大。

本月猪价虽出现小幅反弹,市场抄底囤货情绪略有降温,但前期定制订单仍在陆续交付。同时,猪肉分割环节盈利优于白条鲜销,屠宰企业依旧维持一定的分割比例。叠加五一节后终端消费持续低迷,鲜品成交不畅,市场主动入库与被动入库同时存在,整体入库量远大于出库量,冻品库存稳步走高。

进入6月屠宰企业分割占比或逐步下滑,预计入库量或减少,但终端无利好支撑,冻品成交惨淡,预计冻品库存继续增加。

三、深挖根源:多重因素叠加造就冻品困局

综合市场情况来看,本轮冻品库存走高,是贸易端、生产端、屠宰端多方行为共同作用的结果:

低价刺激市场抄底,外部囤货集中入场

猪肉价格跌至历史低位后,加工厂、贸易商及各类囤货商抄底意愿高涨,3-4月投机备货行为集中爆发,屠宰企业定制入库订单激增。据业内加工厂反馈,此阶段备货量已占到全年订单总量的七成以上,成为主动入库的核心主力。

副产品收益加持,推动企业加大分割入库

3-4月行业集中开展副产品招标,副产品收益向好,拉高了整体分割业务盈利水平。在此利好支撑下,屠宰企业主动提高分割比例,不仅放大了入库体量,也让鲜肉滞销带来的被动入库问题进一步加剧。

屠企自身备货,内源库存同步扩容

除外部商家备货外,资金实力雄厚的屠宰企业也选择主动分割入库。数据显示,日均分割量700头以上的大型屠宰工厂,冻品库存增幅普遍达到20%-30%,行业内部库存同步走高。

四、后市预判:冻品出库或将陷入僵局

现阶段加工厂提前备货,主要是为锁定原料成本、保障自身利润。而对于纯投机囤货的商户而言,后续市场形势并不乐观:有实际生产需求的企业已完成足量备货,外部消化渠道趋于饱和;且目前猪肉价格缺乏明显上涨动力,难以刺激市场集中清库。

上半年全行业集中入库埋下隐患,后续冻品出库渠道收窄、走货难度上升,整个猪肉市场的冻品高库存困局,短期内难以破解。

消息来源:卓创资讯

发布时间:2026年5月29日

本文内容来源于已标注的公开渠道,仅作信息分享不构成任何投资建议,用户应自行判断并承担风险,若涉及版权问题请及时联系我司处理。